BGH |

| UWG § 4 Nr. 11; GewO § 34c und d; VersVermV § 11 |

Leitsätze: |

a) Die Abgrenzung der Versicherungsvermittlung von einer Tätigkeit, die ausschließlich darauf gerichtet ist, Kontakte zwischen einem potentiellen Versicherungsnehmer und einem Versicherungsvermittler herzustellen, richtet sich nach dem objektiven Erscheinungsbild der ausgeübten Tätigkeit. b) Bewirbt ein Handelsunternehmen im Rahmen seines Internetauftritts konkrete Versicherungsprodukte und ermöglicht es den Online-Abschluss von Versicherungsverträgen auf einer Internetseite eines Versicherungsvermittlers, ist auch das Handelsunternehmen Versicherungsvermittler, wenn dem Verbraucher der Wechsel des Betreibers der Internetseite verborgen bleibt. |

Tatbestand: |

| Die Beklagte handelt mit Kaffee und Gebrauchsartikeln. Sie bot auf ihrer Internetseite "www.tchibo.de" Versicherungsverträge und Finanzdienstleistungen an. Versicherer der angebotenen Versicherungsverträge sind die Streithelferinnen zu 2 und 3 der Beklagten, die ASSTEL Lebensversicherung AG und die ASSTEL Sachversicherung AG. | JurPC Web-Dok. 64/2014, Abs. 1 |

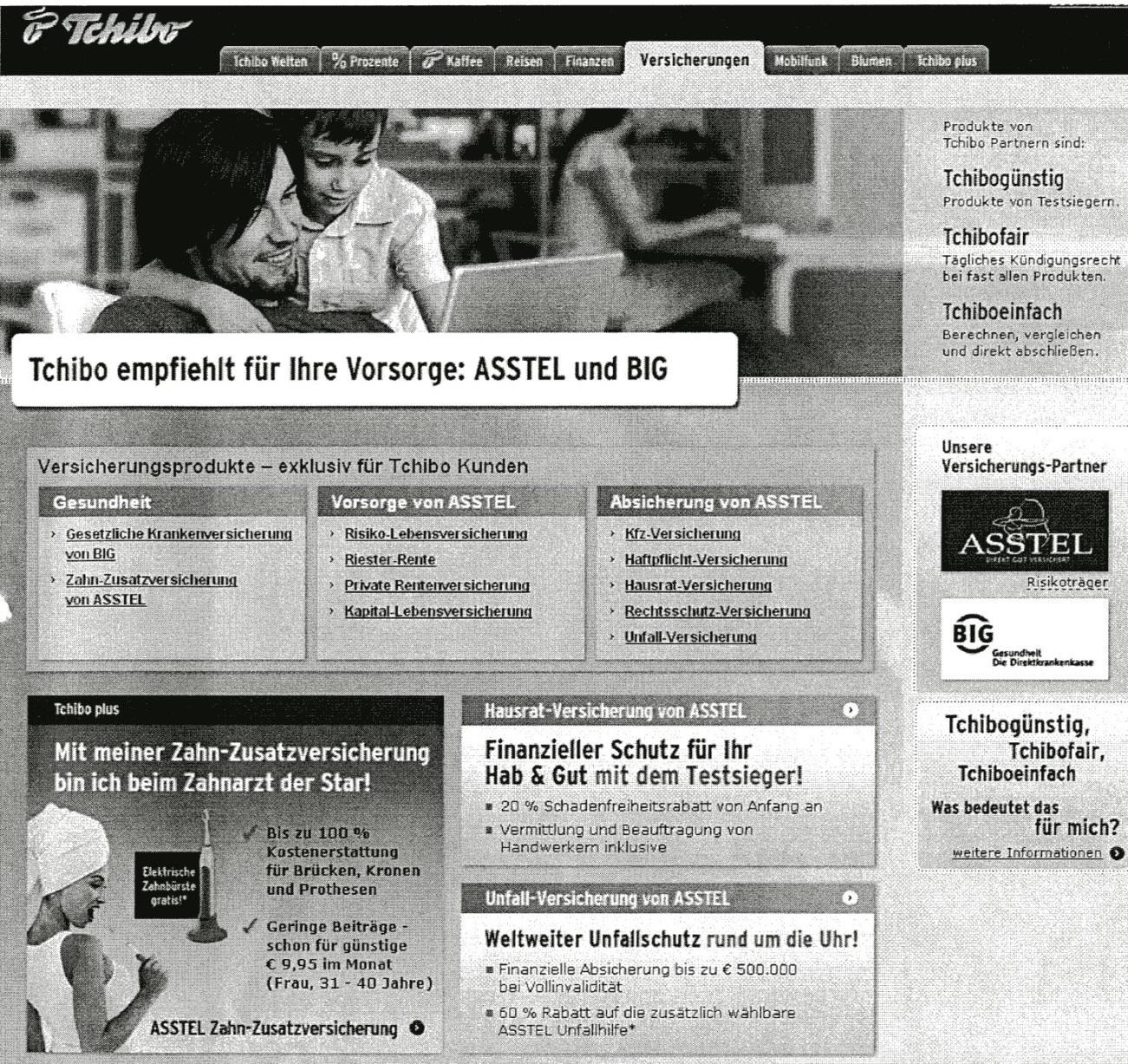

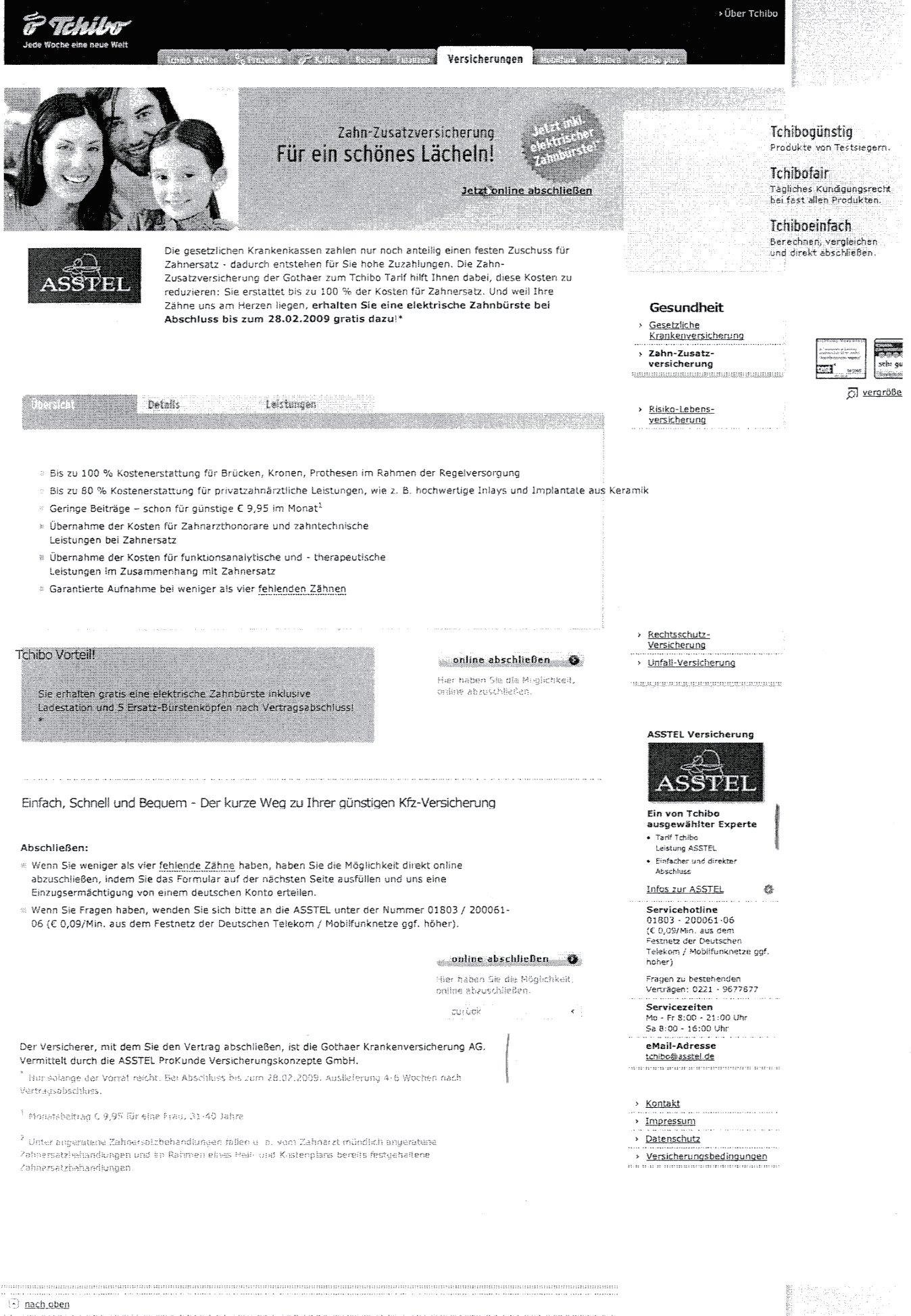

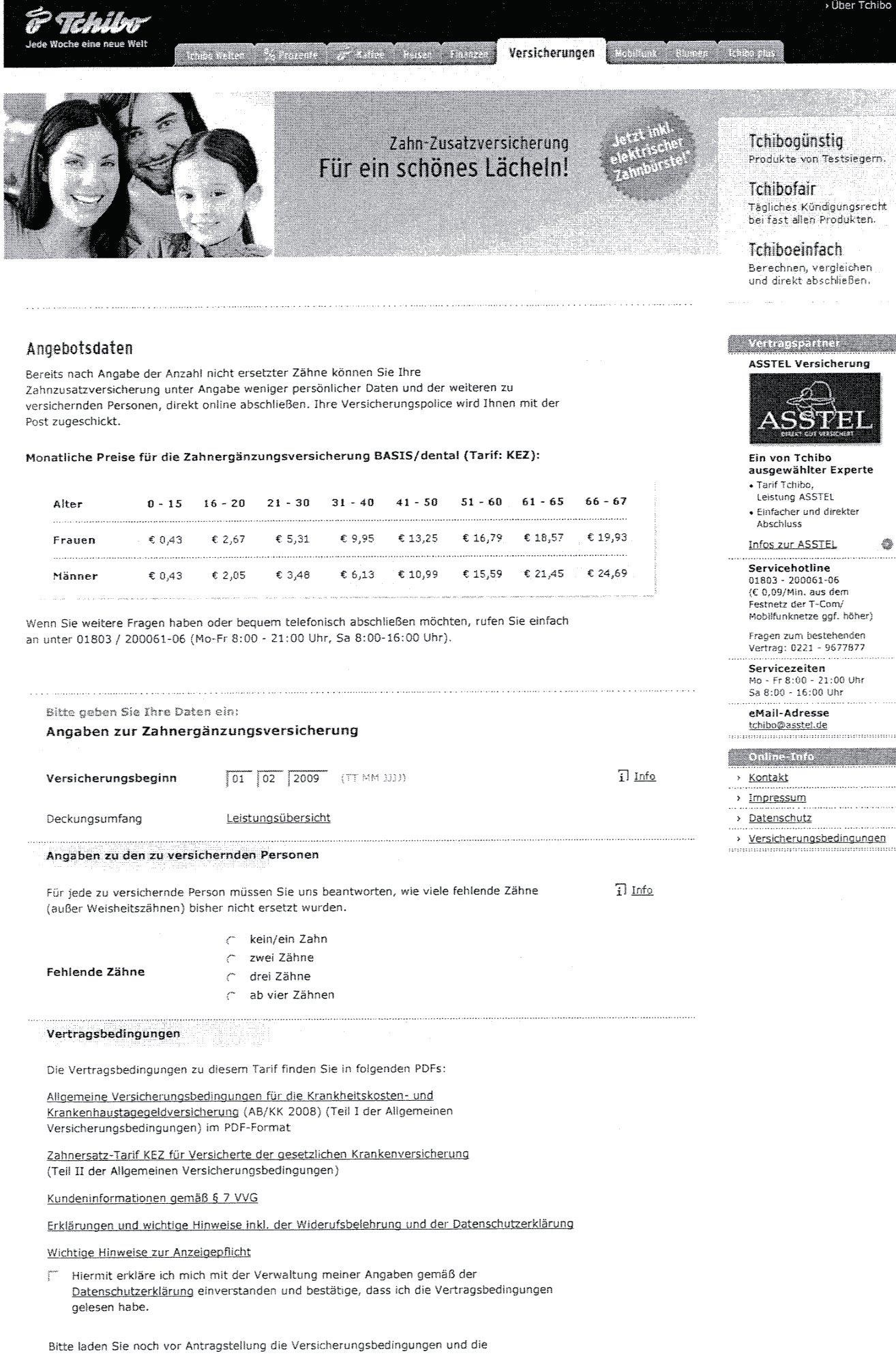

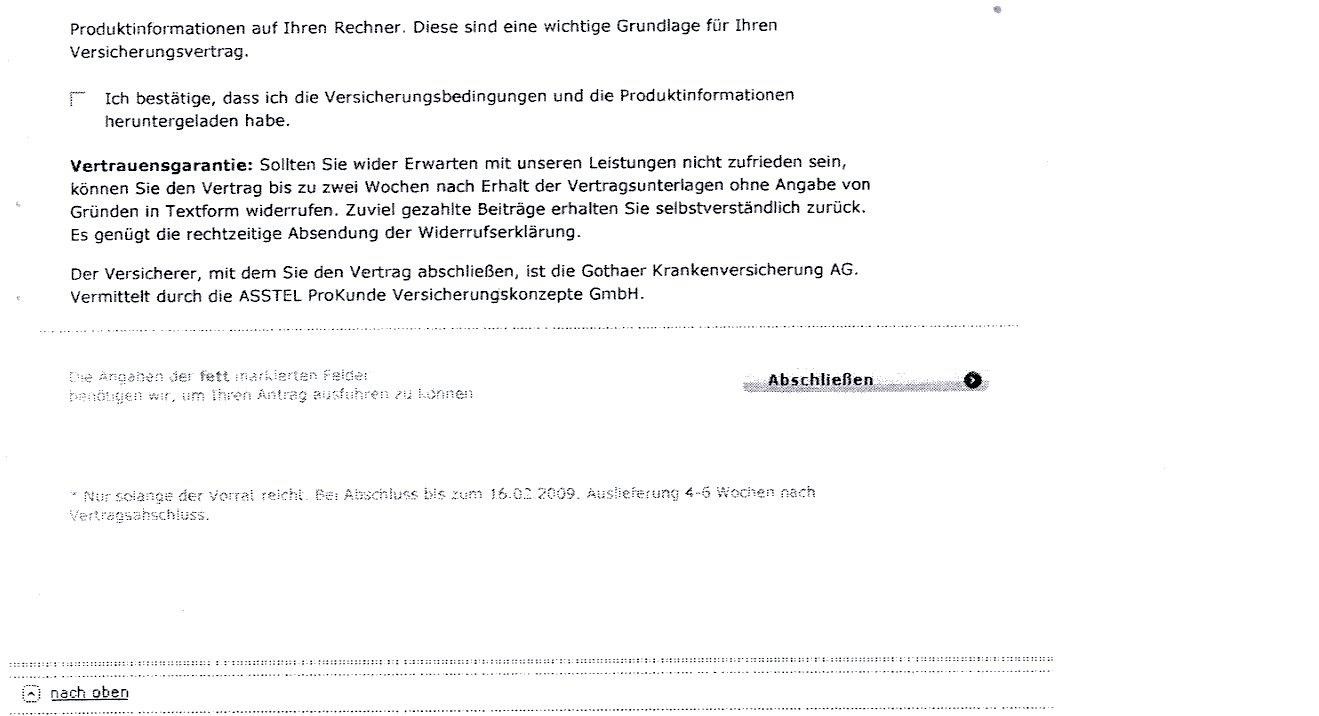

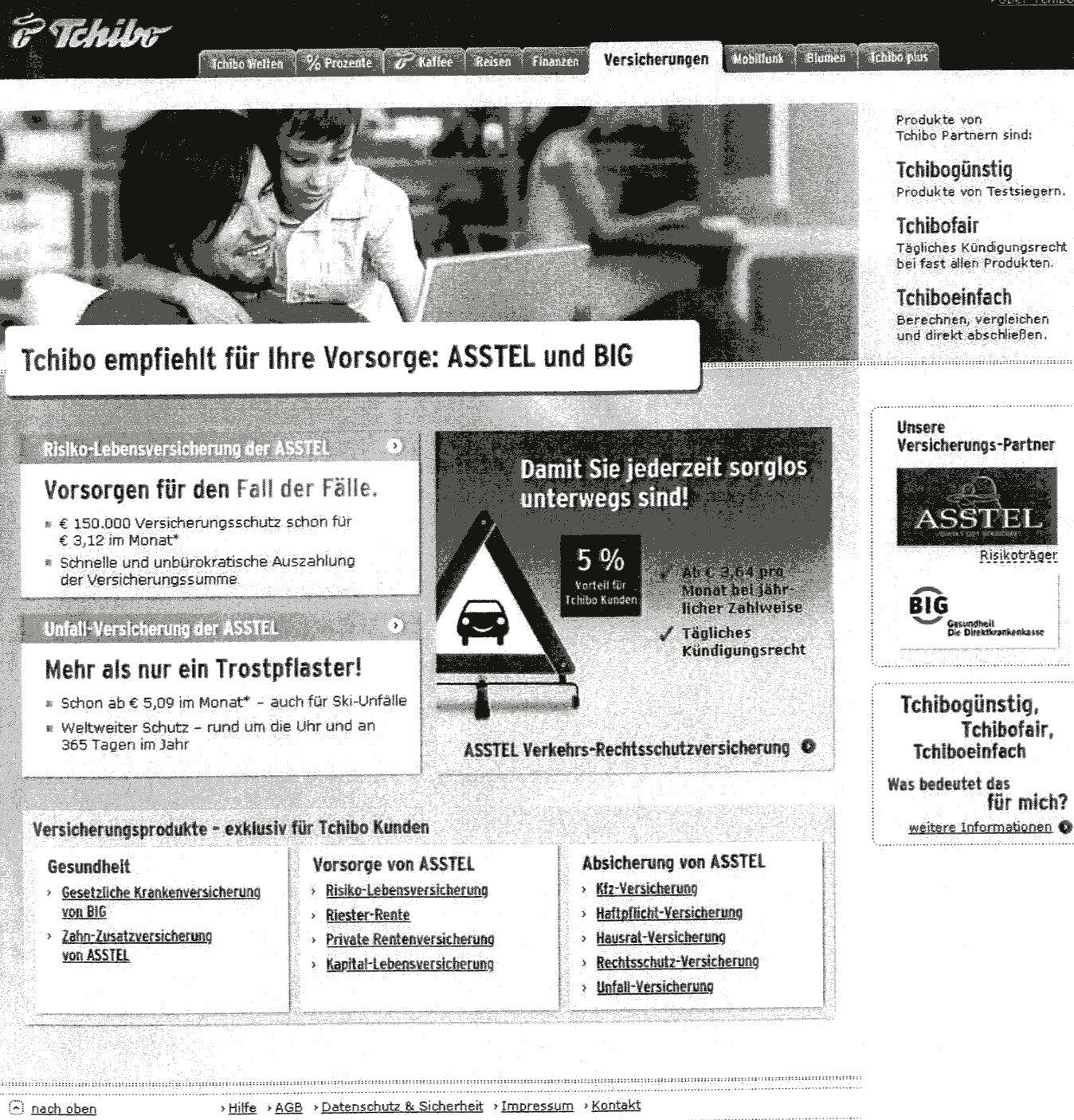

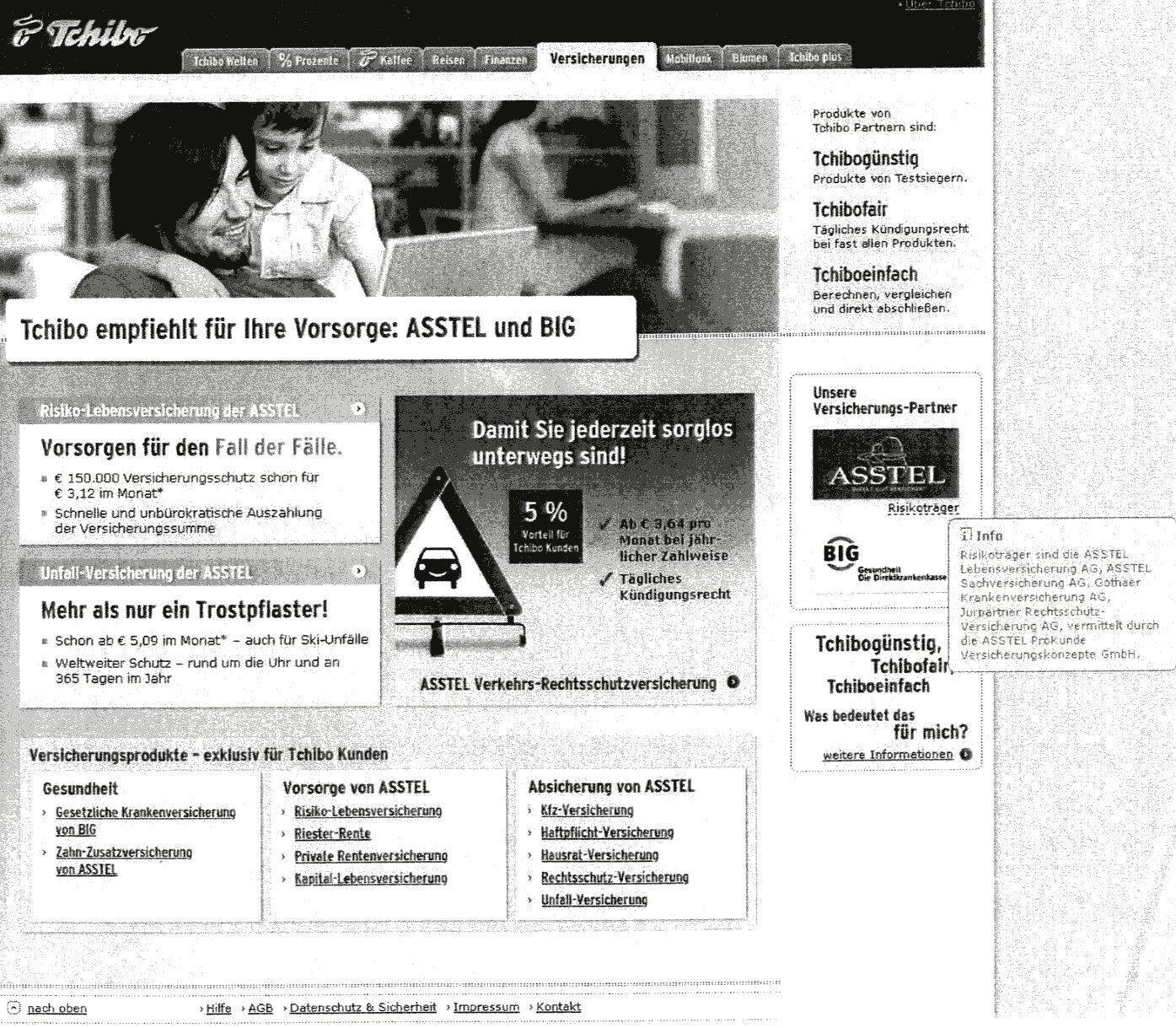

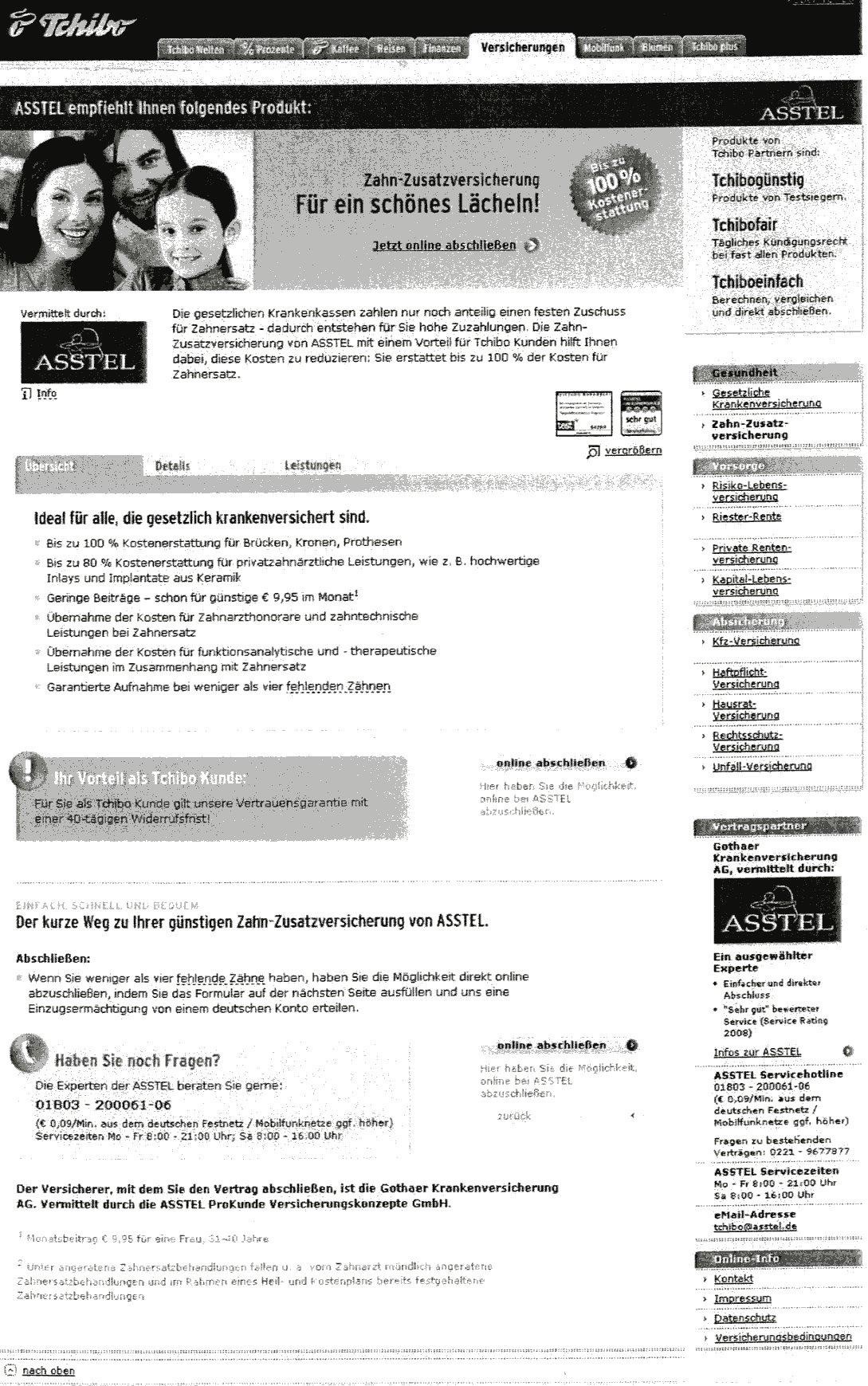

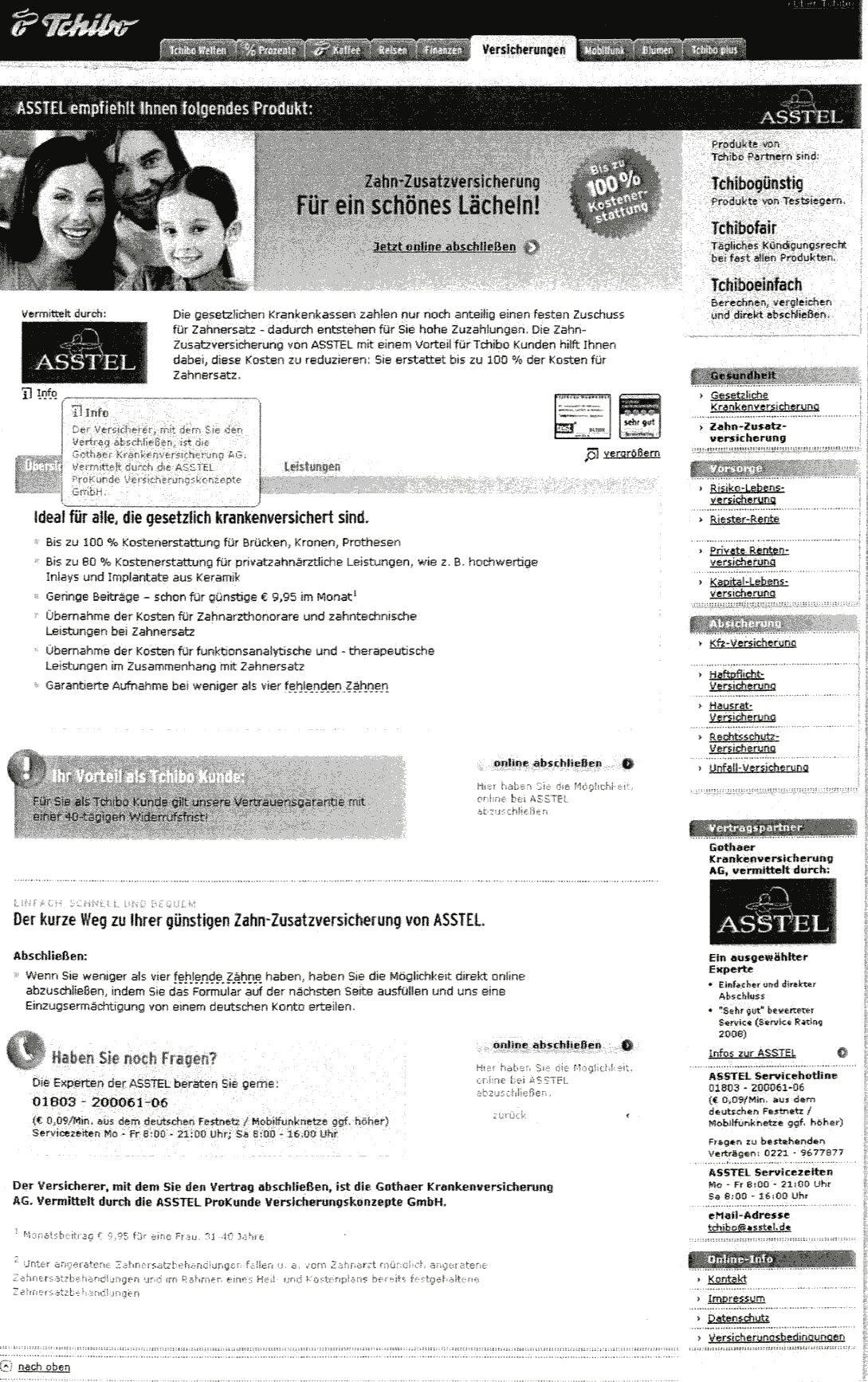

| Am 30. Januar 2009 enthielten die Internetseiten der Beklagten das aus den nachfolgend zum Teil wiedergegebenen Anlagen K 3 bis K 11 ersichtliche Angebot zum Abschluss von Versicherungs- und Kreditverträgen und zum Erwerb von Finanzprodukten. Die Internetseiten weisen in der Kopfzeile das "Tchibo-Logo" (Anlage K 3 bis K 6) und eine Schaltfläche mit der Angabe "Versicherungen" auf. Die Streithelferinnen werden als "Versicherungs-Partner" der Beklagten und als "Ein von Tchibo ausgewählter Experte" bezeichnet. Versicherungsverträge konnten online geschlossen werden. Auf einer der Internetseiten (Anlage K 6) hieß es hierzu: | Abs. 2 |

| Vielen Dank Ihr Online-Antrag wurde erfolgreich verschickt Sie erhalten in Kürze eine Bestätigungsmail von uns Ihr ASSTEL und Tchibo Experten-Team. | Abs. 3 |

Anlage K 3 | Abs. 4 |

Anlage K 4 | Abs. 5 |

Anlage K 5  | Abs. 6 |

Anlage K 6 | Abs. 7 |

| Der von der Beklagten in der Folgezeit geänderte Internetauftritt (Anlagen B 2, B 3, B 5, B 6, B 8 und B 10 sowie N 2, N 4 und N 5) ist nachstehend auszugsweise wiedergegeben. Auch hier finden sich in der Kopfzeile der Internetseiten das "Tchibo-Logo" und die Schaltfläche "Versicherungen" sowie die Angaben "Unser Versicherungspartner" und "Ein von Tchibo ausgewählter Experte" im Zusammenhang mit den Streithelferinnen. | Abs. 8 |

Anlage B 2 | Abs. 9 |

Anlage B 3 | Abs. 10 |

Anlage B 5 | Abs. 11 |

Anlage B 6 | Abs. 12 |

Anlage N 2 | Abs. 13 |

Anlage N 4 | Abs. 14 |

| Der Kläger, der Verband Wirtschaft im Wettbewerb e.V., ist der Auffassung, die Beklagte sei aufgrund des Internetauftritts Vermittlerin von Versicherungen und Finanzdienstleistungen. Sie sei zur Unterlassung dieser Tätigkeit verpflichtet, weil sie nicht über die erforderlichen Genehmigungen nach der Gewerbeordnung verfüge und ihren Informationspflichten nicht nachgekommen sei. | Abs. 15 |

| Der Kläger hat beantragt, | Abs. 16 |

| 1. die Beklagte unter Androhung gesetzlicher Ordnungsmittel zu verurteilen, es zu unterlassen, im Internet, in Zeitungsanzeigen und/oder auf sonstigen Werbeträgern im geschäftlichen Verkehr zu Zwecken des Wettbewerbs | Abs. 17 |

| a) Versicherungsverträge zu vermitteln, ohne hierfür eine Genehmigung nach § 34d GewO zu besitzen und/oder | Abs. 18 |

| b) Versicherungsverträge anzubieten und/oder anbieten zu lassen, ohne hierbei die in § 11 VersVermV festgelegten Informationspflichten zu erfüllen und/oder | Abs. 19 |

| c) Finanzdienstleistungen anzubieten, ohne hierfür eine Erlaubnis gemäß § 34c GewO zu besitzen, insbesondere wenn dies geschieht wie aus den Anlagen K 3 bis K 11, B 2, B 3, B 5, B 6, B 8 und B 10 sowie N 2, N 4 und N 5 ersichtlich; | Abs. 20 |

| 2. die Beklagte zu verurteilen, an den Kläger 222 € nebst Zinsen in Höhe von acht Prozentpunkten über dem Basiszinssatz seit dem 30. April 2009 zu zahlen. | Abs. 21 |

| Die Beklagte und die Streithelferinnen sind der Klage entgegengetreten und haben geltend gemacht, Versicherungsvermittler sei die Streithelferin zu 1, die ASSTEL ProKunde Versicherungskonzepte GmbH. Die Beklagte ermögliche den Streithelferinnen lediglich einen Werbeauftritt. | Abs. 22 |

| Das Landgericht hat die Beklagte antragsgemäß verurteilt (LG Hamburg, Urteil vom 30. April 2010 408 O 95/09, juris). Die Berufung der Beklagten und der Streithelferinnen ist ohne Erfolg geblieben. | Abs. 23 |

| Mit der vom Berufungsgericht zugelassenen Revision verfolgen die Beklagte und die Streithelferinnen ihren auf Abweisung der Klage gerichteten Antrag weiter. Der Kläger beantragt, das Rechtsmittel zurückzuweisen. | Abs. 24 |

Entscheidungsgründe: |

I. |

| Das Berufungsgericht hat das Unterlassungsbegehren nach § 8 Abs. 1, §§ 3, 4 Nr. 11 UWG in Verbindung mit § 34c und d GewO, § 11 VersVermV und den Zahlungsanspruch nach § 12 Abs. 1 Satz 2 UWG für begründet erachtet. Dazu hat es ausgeführt: | Abs. 25 |

| Die Beklagte vermittle die in Rede stehenden Versicherungen. Ihr Verhalten sei nach dem objektiven Erscheinungsbild darauf gerichtet, die Abschlussbereitschaft des Vertragspartners im Hinblick auf einen Versicherungsvertrag herbeizuführen. Die Beklagte preise konkrete Versicherungsprodukte an und biete die Möglichkeit, diese Versicherungsdienstleistungen über ihren Online-Auftritt auch in Anspruch zu nehmen. | Abs. 26 |

| Die Beklagte sei den Feststellungen des Landgerichts nicht substantiiert entgegengetreten, dass sie gegen versicherungsrechtliche Informationspflichten verstoßen und Finanzdienstleistungen ohne die erforderliche Genehmigung vermittelt habe. | Abs. 27 |

II. |

| Die Revision hat nur zu einem geringen Teil Erfolg. Sie führt zur Aufhebung des Berufungsurteils und insoweit zur Abweisung der Klage mit dem allgemein gefassten Unterlassungsantrag. Dagegen ist die Revision unbegründet, soweit sie gegen die Verurteilung nach dem Insbesondere-Teil des Unterlassungsantrags und nach dem Zahlungsantrag gerichtet ist. | Abs. 28 |

| 1. Der Hauptteil des Unterlassungsantrags (ohne Insbesondere-Teil) ist nicht hinreichend bestimmt (§ 253 Abs. 2 Nr. 2 ZPO). Die Revision führt insoweit zur Abweisung der Klage als unzulässig. | Abs. 29 |

| a) Nach § 253 Abs. 2 Nr. 2 ZPO darf ein Verbotsantrag nicht derart undeutlich gefasst sein, dass Gegenstand und Umfang der Entscheidungsbefugnis des Gerichts (§ 308 Satz 1 ZPO) nicht erkennbar abgegrenzt sind, sich der Beklagte deshalb nicht erschöpfend verteidigen kann und die Entscheidung darüber im Ergebnis dem Vollstreckungsgericht überlassen bleibt, was dem Beklagten verboten ist. Der Mangel der Bestimmtheit ist auch im Revisionsverfahren von Amts wegen zu beachten (BGH, Urteil vom 16. Mai 2013 I ZR 216/11, GRUR 2013, 1229 Rn. 22 = WRP 2013, 1613 Kinderhochstühle im Internet II; Urteil vom 20. Juni 2013 I ZR 55/12, GRUR 2013, 1235 Rn. 12 = WRP 2014, 75 Restwertbörse II). | Abs. 30 |

| b) Diesen Bestimmtheitsanforderungen genügt der Unterlassungsantrag in seiner allgemeinen Fassung (Hauptteil des Unterlassungsantrags) nicht. Die Begriffe "vermitteln", "anzubieten" und "anbieten zu lassen" sind nicht hinreichend bestimmt. Die Verwendung auslegungsbedürftiger Begriffe im Klageantrag zur Bezeichnung der zu untersagenden Handlung ist allerdings hinnehmbar oder im Interesse einer sachgerechten Verurteilung zweckmäßig oder sogar geboten, wenn über den Sinngehalt der verwendeten Begriffe kein Zweifel besteht, so dass die Reichweite von Antrag und Urteil feststeht. Davon ist im Regelfall auszugehen, wenn über die Bedeutung des an sich auslegungsbedürftigen Begriffs zwischen den Parteien kein Streit besteht und objektive Maßstäbe zur Abgrenzung vorliegen (vgl. BGH, Urteil vom 4. November 2010 I ZR 118/09, GRUR 2011, 539 Rn. 13 = WRP 2011, 742 Rechtsberatung durch Lebensmittelchemiker). Das ist vorliegend aber nicht der Fall. Zwischen den Parteien ist umstritten, was unter der Vermittlung und dem Angebot von Versicherungsverträgen und Finanzdienstleistungen zu verstehen ist und ob die Beklagte diese Leistungen im Rahmen ihres Internetauftritts erbracht hat. | Abs. 31 |

| 2. Die Verurteilung der Beklagten nach dem Insbesondere-Teil des Unterlassungsantrags zu 1 a hat allerdings Bestand. | Abs. 32 |

| a) Mit dem Insbesondere-Teil des Unterlassungsantrags zu 1 a hat der Kläger die konkrete Verletzungsform zum Gegenstand des Unterlassungsbegehrens gemacht ("wenn dies geschieht wie aus den Anlagen • ersichtlich"). Dieser Teil des Verbotsantrags genügt dem Bestimmtheitserfordernis nach § 253 Abs. 2 Nr. 2 ZPO. Durch die Bezugnahme auf den konkreten Internetauftritt und unter Heranziehung des Sachvortrags des Klägers ergibt sich eindeutig, welche Verhaltensweisen der Beklagten verboten werden sollen. | Abs. 33 |

| b) Der mit dem Klageantrag zu 1 a in der Form des Insbesondere-Teils verfolgte Unterlassungsanspruch ist nach § 8 Abs. 1, §§ 3, 4 Nr. 11 UWG in Verbindung mit § 34d GewO begründet. | Abs. 34 |

| aa) Die Bestimmung des § 34d GewO ist eine Marktverhaltensregelung im Sinne von § 4 Nr. 11 UWG. Der Umstand, dass die Richtlinie 2005/29/EG über unlautere Geschäftspraktiken, die keinen den § 3 Abs. 1, § 4 Nr. 11 UWG vergleichbaren Verbotstatbestand kennt, in ihrem Anwendungsbereich ( Art. 3 der Richtlinie) nach ihrem Art. 4 eine vollständige Harmonisierung bezweckt, steht der Anwendung der nationalen Vorschrift im Streitfall nicht entgegen, weil es sich bei der Bestimmung des § 34d GewO um eine unionsrechtskonforme Reglementierung der Berufsausübung handelt (vgl. BGH, Urteil vom 18. September 2013 I ZR 183/12, GRUR 2013, 1250 Rn. 9 = WRP 2013, 1585 Krankenzusatzversicherungen; Urteil vom 6. November 2013 I ZR 104/12, GRUR 2014, 88 Rn. 14 = WRP 2014, 57 Vermittlung von Netto-Policen). | Abs. 35 |

| bb) Das Berufungsgericht ist zu Recht davon ausgegangen, dass die Beklagte auf den fraglichen Internetseiten (Anlagen K 3 bis K 6, B 2, B 3, B 5, B 8, B 10, N 2, N 4 und N 5) Versicherungen vermittelt. | Abs. 36 |

| (1) Nach § 34d Abs. 1 Satz 1 GewO bedarf derjenige, der gewerbsmäßig als Versicherungsmakler oder als Versicherungsvertreter den Abschluss von Versicherungsverträgen vermitteln will (Versicherungsvermittler) der Erlaubnis der zuständigen Industrie- und Handelskammer. Die Bestimmung dient der Umsetzung der Richtlinie 2002/92/EG über Versicherungsvermittlung (vgl. Begründung zum Regierungsentwurf eines Gesetzes zur Neuregelung des Versicherungsvermittlungsrechts, BT-Drucks. 16/1935, S. 13) und ist daher richtlinienkonform auszulegen. Nach Art. 2 Nr. 5 der Richtlinie 2002/92/EG ist Versicherungsvermittler jede natürliche oder juristische Person, die die Tätigkeit der Versicherungsvermittlung gegen Vergütung aufnimmt oder ausübt. Gemäß Art. 2 Nr. 3 Unterabs. 1 der Richtlinie ist Versicherungsvermittlung das Anbieten, Vorschlagen und Durchführen anderer Vorbereitungsarbeiten zum Abschließen von Versicherungsverträgen oder das Abschließen von Versicherungsverträgen oder das Mitwirken bei der Verwaltung und Erfüllung, insbesondere im Schadensfall. Ziel der Richtlinie 2002/92/EG ist nach ihrem Erwägungsgrund 8 zum einen die Beseitigung von Hindernissen für die Niederlassungsfreiheit und den freien Dienstleistungsverkehr und zum anderen die Verbesserung des Verbraucherschutzes. Die Vorschriften der Richtlinie sind daher im Lichte dieser Ziele auszulegen (vgl. EuGH, Urteil vom 17. Oktober 2013 C555/11, juris, Rn. 25 bis 27 EEAE/Anaptyxis). Im Interesse eines hohen Verbraucherschutzniveaus ist der Begriff der Versicherungsvermittlung nicht eng zu bestimmen. Andererseits ist die Versicherungsvermittlung abzugrenzen von einer Tätigkeit, die ausschließlich darauf gerichtet ist, Möglichkeiten zum Abschluss von Versicherungsverträgen namhaft zu machen oder Kontakte zwischen einem potentiellen Versicherungsnehmer und einem Versicherungsvermittler oder Versicherungsunternehmen herzustellen, die für sich genommen keine Versicherungsvermittlung darstellen (vgl. Begründung zum Regierungsentwurf eines Gesetzes zur Neuregelung des Versicherungsvermittlungsrechts aaO S. 17; vgl. auch BFH, Urteil vom 6. September 2007 V R 50/05, BFHE 219, 237, 241). Die Versicherungsvermittlung erfordert daher eine Tätigkeit, die auf einen konkreten Abschluss eines Versicherungsvertrags gerichtet ist (vgl. Schönleiter in Landmann/Rohmer, Gewerbeordnung, Stand 55. Ergänzungslieferung, 2009, § 34d Rn. 28; Ambs in Erbs/Kohlhaas, Strafrechtliche Nebengesetze, Stand 196. Ergänzungslieferung, November 2013, § 34d GewO Rn. 4; Ramos in Pielow, Beck'scher Online-Kommentar, Gewerberecht, Stand 1. Januar 2013, § 34d GewO Rn. 24; Dörner in Prölss/Martin, Versicherungsvertragsgesetz, 28. Aufl., § 34d GewO Rn. 7). Maßgeblich ist das objektive Erscheinungsbild der Tätigkeit der Beklagten; auf die vertraglichen Absprachen zwischen ihr und den Streithelferinnen kommt es nicht entscheidend an. Ausgehend von diesen Grundsätzen hat das Berufungsgericht zu Recht angenommen, die Beklagte habe die Tätigkeit eines Versicherungsvermittlers in der Form eines Versicherungsvertreters im Sinne von § 34d GewO ausgeübt. Die Beklagte empfehle konkrete Versicherungsprodukte und biete die Möglichkeit, diese Versicherungsdienstleistungen über ihren Online-Auftritt in Anspruch zu nehmen. Ihr Verhalten sei darauf gerichtet, dass der Verbraucher einen bestimmten Versicherungsvertrag abschließe. Zwar werde auf den Internetseiten auch darauf hingewiesen, dass die Streithelferin zu 1 den Vertrag vermittle. Das schließe eine Vermittlungstätigkeit der Beklagten gegenüber der Streithelferin zu 1 im Rahmen eines mehrstufigen Vermittlungsverhältnisses aber nicht aus. | Abs. 37 |

| (2) Anders als die Revision meint, hat das Berufungsgericht bei der Frage einer Genehmigungspflicht nach § 34d GewO nicht auf subjektive Elemente abgestellt, sondern auf das objektive Erscheinungsbild der ausgeübten Tätigkeit. Dieses ist dadurch geprägt, dass die Beklagte über den beanstandeten Internetauftritt konkrete Versicherungsprodukte der Streithelferinnen zu 2 und 3 empfiehlt und die Möglichkeit zu einem Online-Vertragsabschluss eröffnet. Dass dieser erst auf Internetseiten der Streithelferinnen möglich ist, spielt vorliegend schon deshalb keine Rolle, weil dem Verbraucher nach den rechtsfehlerfrei getroffenen Feststellungen des Berufungsgerichts der Wechsel zu den Internetseiten der Streithelferinnen wegen des einheitlichen Bilds der Internetseiten verborgen bleibt. Diese weisen an prominenter Stelle, und zwar in der Kopfzeile, jeweils das "Tchibo-Logo" auf, so dass nach dem objektiven Erscheinungsbild die konkrete Vertragsanbahnung auf den Folgeseiten auch der Beklagten zuzuordnen ist. Unerheblich ist in diesem Zusammenhang, dass die Beklagte keine Kenntnis der konkreten Daten der Verbraucher erhält, die diese bei der Online-Buchung auf den Internetseiten der Streithelferinnen eingeben. Deshalb dringt die Revision auch nicht mit ihrer weiteren Rüge durch, das Berufungsgericht habe eine zu weite Definition des Begriffs "Versicherungsvermittlung" seiner Entscheidung zugrunde gelegt und nicht berücksichtigt, dass die Tätigkeit sich auf einen konkreten Versicherungsvertrag beziehen muss. Die Tätigkeit der Beklagten beschränkt sich nicht auf eine allgemeine Information über die Existenz verschiedener Versicherungsprodukte. | Abs. 38 |

| (3) Ohne Erfolg macht die Revision geltend, die Annahme einer Vermittlertätigkeit der Beklagten stehe nicht mit der finanzgerichtlichen Rechtsprechung in Einklang. Aus dem von ihr hierzu zitierten Urteil des Bundesfinanzhofs (BFHE 219, 237) folgt, dass das bloße Einholen von Kundendaten keine wesentliche Funktion der Versicherungsvermittlungstätigkeit ist. Darauf ist die Tätigkeit der Beklagten aber nicht beschränkt. | Abs. 39 |

| Dem von der Revision ebenfalls herangezogenen Urteil des Finanzgerichts Hamburg (DStRE 2008, 1089) liegt die Richtlinie 77/92/EWG zugrunde, die durch die Richtlinie 2002/92/EG ersetzt worden ist. Die Begriffe der Versicherungsvermittlungstätigkeit dieser Richtlinien unterscheiden sich, so dass die Entscheidung des Finanzgerichts Hamburg keinen Rückschluss auf die Auslegung des jetzt maßgeblichen Begriffs der Richtlinie 2002/92/EG erlaubt. | Abs. 40 |

| (4) Die Revision dringt auch nicht mit der Rüge durch, aus der angefochtenen Entscheidung erschließe sich nicht, warum dem Verbraucher die Weiterleitung zu den Internetseiten der Streithelferinnen verborgen bleibe. Die einzelnen Internetseiten seien unterschiedlich farbig gestaltet. Damit ersetzt die Revision lediglich die rechtsfehlerfrei vorgenommene gegenteilige Würdigung des Berufungsgerichts durch ihre eigene, ohne Rechtsfehler aufzuzeigen. | Abs. 41 |

| Darauf, ob die Beklagte aufgrund der Angaben "Tchibogünstig", "Tchibofair" und "Tchiboeinfach" besonderes Vertrauen für sich in Anspruch nimmt und dies für eine Vermittlertätigkeit spricht - wovon das Berufungsgericht ausgegangen ist -, oder es sich um einfache Werbeaussagen handelt - was die Revision geltend macht -, kommt es danach nicht mehr an. | Abs. 42 |

| (5) Die Revision kann auch nichts für sie Günstiges aus dem Umstand ableiten, dass die zuständigen Behörden gegen die Beklagte bislang nicht eingeschritten sind. Auf die von der Beklagten hierzu geltend gemachten Gründe kommt es nicht an. Die Rechtsauffassung der zuständigen Verwaltungsbehörden ist für die Beurteilung, ob das fragliche Verhalten der Genehmigungspflicht nach § 34d GewO unterfällt und die Beklagte ohne eine Genehmigung objektiv rechtswidrig handelt, ohne Bedeutung, solange die Behörde keine entsprechende Entscheidung getroffen hat (vgl. BGH, Urteil vom 20. Oktober 2005 I ZR 10/03, GRUR 2006, 82 Rn. 21 = WRP 2006, 79 Betonstahl; Urteil vom 13. März 2008 I ZR 95/05, GRUR 2008, 1014 Rn. 33 = WRP 2008, 1335 Amlodipin). | Abs. 43 |

| 3. Der mit dem Insbesondere-Teil des Klageantrags zu 1 b verfolgte Verbotsanspruch ergibt sich aus § 8 Abs. 1, §§ 3, 4 Nr. 11 UWG in Verbindung mit § 11 VersVermV. | Abs. 44 |

| a) Der Klageantrag zu 1 b in der Form des Insbesondere-Teils ist durch die Bezugnahme auf die konkrete Verletzungsform hinreichend bestimmt (dazu vorstehend Rn. 17). | Abs. 45 |

| Bedenken gegen die Bestimmtheit des Unterlassungsantrags ergeben sich im Streitfall auch nicht daraus, dass der Verbotsantrag auf § 11 VersVermV Bezug nimmt. Zwar sind den Gesetzeswortlaut wiederholende Unterlassungsanträge in der Regel als zu unbestimmt und damit unzulässig anzusehen (vgl. BGH, Urteil vom 29. April 2010 I ZR 202/07, GRUR 2010, 749 Rn. 21 = WRP 2010, 1030 Erinnerungswerbung im Internet). Gleiches hat zu gelten, wenn im Unterlassungsantrag auf gesetzliche Vorschriften Bezug genommen wird (vgl. BGH, GRUR 2011, 539 Rn. 16 Rechtsberatung durch Lebensmittelchemiker). Dagegen kann ein derartiger Unterlassungsantrag hinreichend bestimmt sein, wenn entweder bereits der gesetzliche Verbotstatbestand selbst eindeutig und konkret gefasst oder sein Anwendungsbereich durch eine gefestigte Auslegung geklärt ist sowie auch dann, wenn der Kläger hinreichend deutlich macht, dass er nicht ein Verbot im Umfang des Gesetzeswortlauts beansprucht, sondern sich mit seinem Unterlassungsbegehren an der konkreten Verletzungshandlung orientiert (vgl. BGH, GRUR 2010, 749 Rn. 21 Erinnerungswerbung im Internet). | Abs. 46 |

| Nach diesen Maßstäben genügt der Unterlassungsantrag dem Bestimmtheitsgebot. Die Auslegung des Klageantrags ergibt, dass der Kläger eine Entscheidung nur über das "Ob" der Informationserteilung begehrt und ein entsprechendes Verbot nur den Fall erfasst, dass die Beklagte den Informationspflichten nach § 11 VersVermV gar nicht nachkommt. | Abs. 47 |

| b) Der Unterlassungsantrag ist auch begründet, weil die Beklagte die sie nach § 11 VersVermV als Versicherungsvermittlerin treffenden Informationspflichten nicht erfüllt hat. | Abs. 48 |

| Anders als die Revision meint, hat das Berufungsgericht in revisionsrechtlich nicht zu beanstandender Weise angenommen, dass die Beklagte, die als Versicherungsvermittlerin tätig geworden ist (dazu vorstehend Rn. 20 bis 28), ihren Informationspflichten nicht nachgekommen ist. | Abs. 49 |

| 4. Der auf den Insbesondere-Teil bezogene Unterlassungsantrag zu 1 c ist zulässig (dazu vorstehend Rn. 17) und gemäß § 8 Abs. 1, §§ 3, 4 Nr. 11 UWG in Verbindung mit § 34c GewO begründet. | Abs. 50 |

| Die Beklagte hat nach den rechtsfehlerfrei getroffenen Feststellungen des Landgerichts, auf die das Berufungsgericht seine Entscheidung gestützt hat, ohne die erforderliche Genehmigung entgegen § 34c Abs. 1 GewO den Abschluss von Darlehensverträgen vermittelt. Insoweit gelten die vorstehenden Erwägungen zur Versicherungsvermittlung entsprechend (dazu Rn. 20 bis 28). | Abs. 51 |

| 5. Der Anspruch auf Zahlung der Abmahnkosten ergibt sich aus § 12 Abs. 1 Satz 2 UWG. | Abs. 52 |

III. |

| Die Kostenentscheidung beruht auf § 92 Abs. 2 Nr. 1, § 97 Abs. 1, § 101 Abs. 1 Halbs. 2 ZPO. | Abs. 53 |

| Die Voraussetzungen des § 92 Abs. 2 Nr. 1 ZPO liegen vor, weil der Kläger mit dem Hauptteil des Unterlassungsantrags in der Sache kein gegenüber dem Verbot der konkreten Verletzungsform weitergehendes Klageziel verfolgt hat.

| JurPC Web-Dok. 64/2014, Abs. 54 |

| [ online seit: 09.04.2014 ] |

| Zitiervorschlag: Gericht, Datum, Aktenzeichen,

JurPC Web-Dok., Abs. |

| Zitiervorschlag: Bundesgerichtshof, Urteil vom 28.11.2013, I ZR 7/13, Online-Versicherungsvermittlung - JurPC-Web-Dok. 0064/2014 |